Dành tiền mua đất quê, vợ chồng trẻ “đổi đời” mua nhà Hà Nội sau 3 năm

5 năm trước đây khi nhắc đến chuyện mua nhà Hà Nội anh Hoàng chỉ nghĩ đó là giấc mơ không bao giờ thực hiện được. Thế nhưng việc này với anh nay chỉ trong tầm tay.

Xuất thân từ tỉnh lẻ, anh Nguyễn Văn Hoàng (37 tuổi - quê Hưng Yên) lên Hà Nội lập nghiệp. Mặc dù đã nhiều năm thuê trọ tại thủ đô nhưng vợ chồng anh Hoàng chưa bao giờ dám nghĩ có đủ tiền mua nhà ở đây.

“Thực tâm, dù rất chán ngán với cảnh thuê trọ tạm bợ, nhưng vợ chồng tôi cũng không dám vay nợ để mua chung cư hay mảnh thổ cư nào ở Hà Nội bởi vì thu nhập hàng tháng còn quá eo hẹp”, anh Hoàng cho biết.

Vợ chồng anh Hoàng cùng làm cho một công ty bảo hiểm nên thu nhập của gia đình chỉ khoảng 15 triệu đồng. Những tháng ký được thêm các hợp đồng thì thu nhập cao hơn khoảng 20 - 25 triệu đồng.

Với thu nhập này, vợ chồng anh Hoàng và cô con gái 4 tuổi chi tiêu tiết kiệm nhất cũng mất 10 - 12 triệu đồng/tháng. Tính ra, mỗi tháng vợ chồng anh chỉ tiết kiệm được 3 - 5 triệu đồng.

Anh Hoàng tâm sự: "Nhiều lần vợ chồng cũng muốn mua căn nhà nhỏ để an cư lập nghiệp nhưng số tiền ít chỉ hơn 200 triệu đồng sau mấy năm đi làm và tiền cưới dành dụm được thì làm sao mua được nhà Hà Nội.

Thời điểm mình tìm hiểu để mua được một căn chung cư nhỏ giá cũng khoảng 1,2 tỷ. Nếu vay ngân hàng mua nhà thì gần như phải vay 80 - 90%. Số tiền vay quá lớn, mình sợ quá áp lực và nặng nề nên quyết không mua nhà chung cư nữa".

Trong một lần về quê ngoại ở Thái Bình, thấy bố mẹ vợ nhắc tới chuyện nhà nọ nhà kia đang có ý định bán khu đất liền kề 1 khu đô thị ở tỉnh vợ chồng anh Hoàng chợt nhen nhóm ý định mua lại.

"Mẹ vợ mình bảo, mảnh đất này 50m2 ở ngay quốc lộ lớn nên rất đẹp. Tuy nhiên mảnh này chưa có sổ đỏ. Vì thế vợ chồng mình lấy với giá 300 triệu đồng. Mình vay ngân hàng 100 triệu và trả lãi ngân hàng hàng tháng", anh Hoàng kể lại.

Quyết định mua đất nhanh chóng nên bản thân anh Hoàng cũng không ngờ mảnh đất thổ cư anh mua đợt nào lại tăng giá nhanh đến như vậy. Mới có 3 năm mà hiện mảnh đất đó đã lên giá đến 3,2 tỷ và có sổ đỏ pháp lý, hạ tầng đồng bộ.

"Chỗ đất mình mua đợt nào vừa gần thành phố lại có khu đô thị sầm uất nên đất tăng giá chóng mặt. Rất nhiều người hỏi mua mảnh đất đó của vợ chồng mình nhưng mình chưa muốn bán", anh Hoàng nói.

Mảnh đất ở quê được giá nên nhiều lần vợ anh Hoàng cũng giục anh bán mảnh đất đó để mua lấy 1 căn nhà ở Hà Nội nhằm an cư và có chỗ rộng rãi cho con vui chơi.

Anh Hoàng chia sẻ: "Vợ mình muốn bán mảnh đất ở quê để mua một căn nhà trên này cho ổn định, không phải thuê trọ nữa rồi sau đó kinh doanh gì đó để kiếm thêm thu nhập. Mình cũng thấy ý tưởng này ổn vì đất chỗ mình cũng bắt đầu bão hòa rồi, khó có thể lên tiếp. Vì thế, vợ chồng mình bán miếng đất ở quê được hơn 3 tỷ đồng”.

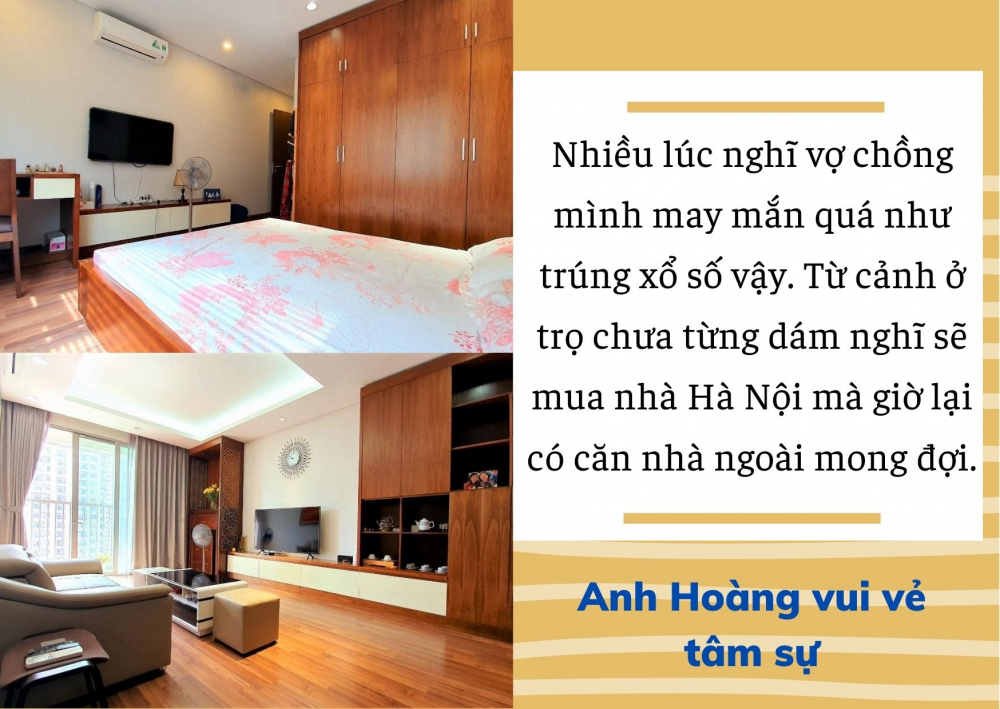

Với số tiền bán đất đó, năm 2019 vợ chồng anh Hoàng tìm và mua được 1 căn chung cư ở trung tâm thành phố Hà Nội với giá hơn 2 tỷ. Hai vợ chồng anh sửa sang và mua sắm nội thất cho căn nhà, tổng chi phí hoàn chỉnh hết gần 3 tỷ đồng.

“Nhiều lúc nghĩ thấy vợ chồng mình may mắn quá như trúng xổ số vậy. Từ cảnh đi ở trọ chưa từng dám nghĩ sẽ mua nhà Hà Nội mà giờ lại có căn nhà ngoài mong đợi”, anh Hoàng vui vẻ kể lại.

Chia sẻ về cách mua nhà ở thành phố khi kinh tế còn eo hẹp, ông Võ Huỳnh Tuấn Kiệt, Giám đốc nhà ở CBRE Việt Nam cho rằng, ai cũng muốn có chốn an cư lạc nghiệp, nhất là đối tượng người lao động thu nhập thấp, công nhân, nhu cầu chỗ ở còn rất lớn.

Tuy nhiên, trước khi nghĩ đến chuyện mua nhà thì câu chuyện tài chính để sinh hoạt cần lưu tâm đầu tiên. Khoản tiền mua nhà nên là khoản tiền dùng sau khi chúng ta đã trừ đi sinh hoạt thuận lợi, đáp ứng tối thiểu nhu cầu của bản thân, gia đình. Khi đó, khoản dôi ra dùng để đó để đầu tư hoặc mua nhà trả góp trong ngắn hạn, trung hạn sẽ ổn hơn.

Chuyên gia này cũng cho hay, người có thu nhập và mức tích luỹ khiêm tốn cũng hoàn toàn có sự lựa chọn mua BĐS ở quê thay vì cứ chăm chăm vào BĐS ở các đô thị lớn. Người mua có thể về quê mua mảnh đất 300 - 400 triệu đồng, sau 2 năm có thể tăng lên 600 - 700 triệu đồng, tích luỹ thêm ở khoảng thời gian đó và nghĩ đến chuyện mua nhà thành phố.

"Bắt đầu khoản đầu tư nhỏ ở khu vực xa, hoặc vùng quê rồi khi tài chính đủ mạnh có thể lựa chon đa dạng hơn ở nơi mình thích sinh sống. Nghĩa là bài toán từ việc đầu tư các khoản nhỏ rồi nghĩ đến việc mua nhà sau cũng là phương án hoàn toàn có thể áp dụng cho người mua có tài chính ban đầu thấp. Và dĩ nhiên, là người mua nên chọn BĐS phù hợp với khả năng chi trả, có tiềm năng tăng giá", ông Kiệt đưa ra lời khuyên.

-->> Tiết kiệm tiền mua vàng, vợ chồng trẻ có nhà Hà Nội sau 10 năm cưới nhau

Tin đọc nhiều

Tin mới